程鵬

黑色系期貨價(jià)格在3月18日觸底后開(kāi)啟集體反彈走勢,終結了春節之后的單邊下行頹勢。主要原因一方面是螺紋鋼期貨主力合約空頭資金主動(dòng)離場(chǎng),盤(pán)面價(jià)格企穩反彈帶動(dòng)市場(chǎng)投機需求,鋼材價(jià)格成交情況較前期出現顯著(zhù)好轉;另一方面是終端需求邊際好轉,在鋼材表觀(guān)需求量回升的帶動(dòng)下,螺紋鋼出現首周去庫存,黑色系期貨出現階段性正反饋,原材料價(jià)格跟隨反彈。后期需重點(diǎn)關(guān)注鋼材需求回升速度。

宏觀(guān)整體偏樂(lè )觀(guān)

短期提振市場(chǎng)情緒

財政政策方面,一是國務(wù)院總理李強主持召開(kāi)國務(wù)院常務(wù)會(huì )議,聽(tīng)取關(guān)于優(yōu)化房地產(chǎn)政策促進(jìn)房地產(chǎn)市場(chǎng)平穩健康發(fā)展有關(guān)情況的匯報。會(huì )議指出,要進(jìn)一步優(yōu)化房地產(chǎn)政策,持續抓好保交樓、保民生、保穩定工作,進(jìn)一步推動(dòng)城市房地產(chǎn)融資協(xié)調機制落地見(jiàn)效,系統謀劃相關(guān)支持政策,有效激發(fā)潛在需求,加大高品質(zhì)住房供給,促進(jìn)房地產(chǎn)市場(chǎng)平穩健康發(fā)展。二是李強在出席中國發(fā)展高層論壇2024年年會(huì )開(kāi)幕式并發(fā)表主旨演講時(shí)指出,中國將加大宏觀(guān)政策調節力度,加強政策協(xié)同配合,確保同向發(fā)力、形成合力,著(zhù)力擴大國內需求,推動(dòng)大規模設備更新和大宗耐用消費品以舊換新。國家發(fā)展改革委主任鄭柵潔表示,將在工業(yè)、農業(yè)、建筑、交通、教育、文旅、醫療等7大領(lǐng)域推動(dòng)設備更新,有望形成年規模5萬(wàn)億元以上的巨大市場(chǎng);開(kāi)展汽車(chē)、家電、家居等耐用消費品更新?lián)Q代,有望釋放萬(wàn)億元規模的市場(chǎng)潛力;推動(dòng)能耗雙控向碳排放雙控轉變,在2030年前每年至少需要新增投資2萬(wàn)億元以上。

貨幣政策方面,央行降準仍有空間,人民幣貶值提振現貨價(jià)格。3月21日,在國新辦新聞發(fā)布會(huì )上,央行副行長(cháng)宣昌能表示,我國貨幣政策有充足的政策空間和豐富的工具儲備,法定存款準備金率仍有下降空間。近期人民幣再度貶值,對于港口現貨價(jià)格存在支撐作用。

供給端支撐力度

整體有所加大

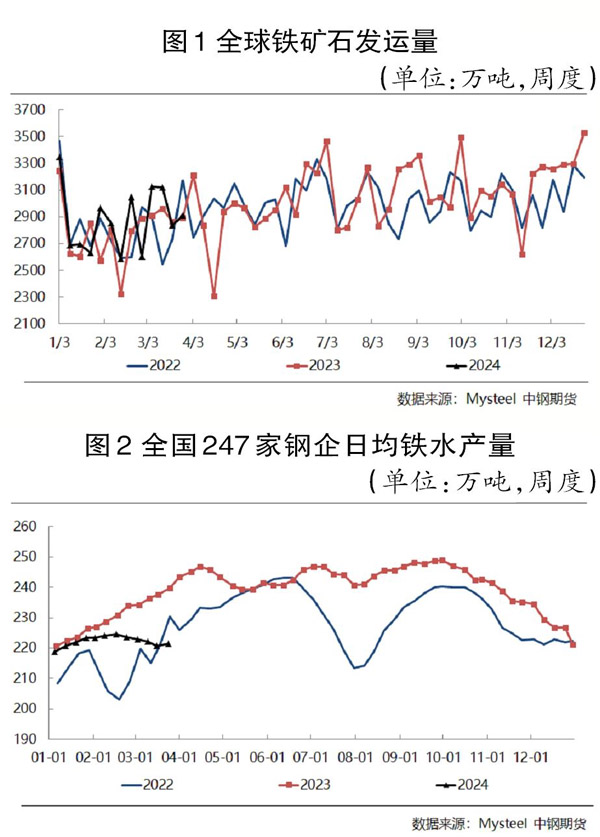

在供應端,進(jìn)口礦供應整體保持中位偏高水平。澳大利亞颶風(fēng)影響消除后,澳大利亞方面鐵礦石發(fā)運總量及發(fā)往中國的鐵礦石量均出現回升,巴西方面鐵礦石發(fā)運量出現大幅回落。后期澳大利亞必和必拓、FMG礦山進(jìn)入財年沖量周期,預期主流礦山鐵礦石發(fā)運量不會(huì )出現持續性下滑。

非主流礦山方面,鐵礦石發(fā)運量大幅回落,鐵礦石指數價(jià)格連續下挫至100美元/噸附近,對非主流礦山鐵礦石發(fā)運的邊際影響有所顯現。

據相關(guān)機構統計,截至3月25日當周(3月18日—25日),全球鐵礦石發(fā)運總量為2912.1萬(wàn)噸,同比增加21.1萬(wàn)噸;澳大利亞鐵礦石發(fā)運量為1912.9萬(wàn)噸,同比增加134.4萬(wàn)噸;巴西鐵礦石發(fā)運量為492.7萬(wàn)噸,同比減少131.3萬(wàn)噸;非澳巴地區鐵礦石發(fā)運量為506.6萬(wàn)噸,同比增加18.1萬(wàn)噸。

國產(chǎn)礦供給處于高位,國產(chǎn)礦開(kāi)工率、國產(chǎn)鐵精粉產(chǎn)量均處于季節性回升周期且遠高于去年同期。據相關(guān)機構統計,截至3月22日當周(3月18日—22日),全國126家礦山企業(yè)日均鐵精粉產(chǎn)量為43.01萬(wàn)噸,同比增加6.46萬(wàn)噸;礦山開(kāi)工率為68.17%,同比上升10.23個(gè)百分點(diǎn)。

國內需求低位回升

在需求端,鋼企利潤止跌企穩,短期鐵礦石需求邊際回升。截至3月22日當周,全國247家鋼企高爐開(kāi)工率76.90%,環(huán)比上升0.75個(gè)百分點(diǎn),鋼企盈利面為22.94%,環(huán)比擴大1.73個(gè)百分;日均鐵水產(chǎn)量為221.39萬(wàn)噸,環(huán)比增加0.57萬(wàn)噸。統計周期內共新增7座高爐檢修,有12座高爐復產(chǎn),檢修高爐集中在華北、西北地區,多為臨時(shí)性檢修,復產(chǎn)高爐主要集中在華北、華中、西南等地區,主要因鋼材銷(xiāo)售好轉而復產(chǎn)。從鋼企的復產(chǎn)計劃來(lái)看,未來(lái)1周~2周仍有大量高爐集中復產(chǎn),預計日均鐵水產(chǎn)量將恢復至225萬(wàn)噸水平。但目前鋼企利潤水平仍然偏低且終端需求恢復緩慢,鐵水產(chǎn)量恢復存在不及預期的風(fēng)險。

鋼企庫存有所增加

庫存方面,華南、華東地區由于部分以混合方式采購的鐵礦石海漂貨發(fā)出,進(jìn)口礦庫存增加較多。鐵礦石到港量增加,疏港量保持中位水平,港口進(jìn)口礦庫存繼續回升,受高發(fā)運及低需求影響,鋼企進(jìn)口鐵礦石庫存拐點(diǎn)遲遲未出現。但整體庫存增速持續下降,港口庫存增至1.43億噸,同比增加761.15萬(wàn)噸,預計短期港口鐵礦石庫存維持增勢。

綜上所述,筆者認為,積極的宏觀(guān)政策在短期提振鐵礦石商品價(jià)格。短期市場(chǎng)情緒仍處于修復之中,在鋼企即期利潤修復的情況下,原材料鐵礦石需求存在回升預期,后期終端需求復蘇速度及鋼材價(jià)格表現是核心焦點(diǎn),供應端短期收縮預期偏弱,短期鐵礦石自身仍處于供強需弱的格局之中。鐵礦石盤(pán)面價(jià)格在經(jīng)歷大幅下挫之后出現反彈,資金博弈跡象較為明顯,近月基差處于較低水平,基差驅動(dòng)力偏弱,預計短期鐵礦石價(jià)格仍將跟隨鋼材價(jià)格運行。

《中國冶金報》(2024年03月28日 03版三版)